अभी शादी करें, बाद में भुगतान करें? विवाह ऋण का स्वर्ग में बनाया गया ऋण क्यों नहीं है?

1 min read

कृपया इस न्यूज को शेयर करें कृपया इस न्यूज को शेयर करें |

विवाह ऋण लेते समय या ‘अभी शादी करो, बाद में भुगतान करो’ योजना में भाग लेते समय, उधारकर्ताओं को ब्याज दर, ऋण राशि और पुनर्भुगतान अनुसूची जैसी प्रमुख शर्तों को समझना चाहिए। आपको केवल बुनियादी खर्चों का भुगतान करने के लिए उधार लेना चाहिए न कि बिग फैट इंडियन वेडिंग के शोबिज़ हिस्से को वित्तपोषित करने के लिए।

सहस्राब्दियों में अपने माता-पिता के कंधों से बोझ हटाकर अपनी शादियों के लिए धन जुटाने में विश्वास करने की एक उभरती हुई प्रवृत्ति है। हालांकि यह उन लोगों के लिए अच्छा है जिनके पास शादी का खर्च उठाने के लिए पर्याप्त बचत या वित्तीय संसाधन हैं, लेकिन जिनके पास पर्याप्त बचत नहीं है उन्हें उधार लेना पड़ता है। इंडियालेंड्स वेडिंग स्पेंड्स रिपोर्ट 2.0 के अनुसार, जो दूल्हे और दुल्हन अपनी शादी के लिए खुद फंडिंग करने की योजना बना रहे हैं, उनमें से 41 प्रतिशत ने अपनी बचत का उपयोग करने की योजना बनाई है, 26 प्रतिशत व्यक्तिगत ऋण पर विचार करेंगे, और शेष 33 प्रतिशत अनिर्णीत हैं। उधार लेने पर विचार करने वालों में से 68 प्रतिशत ने 1 लाख रुपये से 5 लाख रुपये के बीच उधार लेने की योजना बनाई है। सर्वेक्षण अक्टूबर-नवंबर 2023 में आयोजित किया गया था, जिसमें 1,200 सहस्राब्दी ने भाग लिया था।

फिनटेक ऋणदाता इंडियालेंड्स के संस्थापक और मुख्य कार्यकारी अधिकारी (सीईओ) गौरव चोपड़ा ने कहा, “स्व-वित्तपोषण शादियों का चलन वित्तीय स्वतंत्रता और सचेत निर्णय लेने की भावना को उजागर करता है। इसके अलावा, यह ध्यान देने योग्य बात है कि इनमें से 26 प्रतिशत व्यक्ति शादी के वित्तपोषण से जुड़ी लंबे समय से चली आ रही वर्जना को चुनौती देते हुए ऋण का विकल्प चुनते हैं।

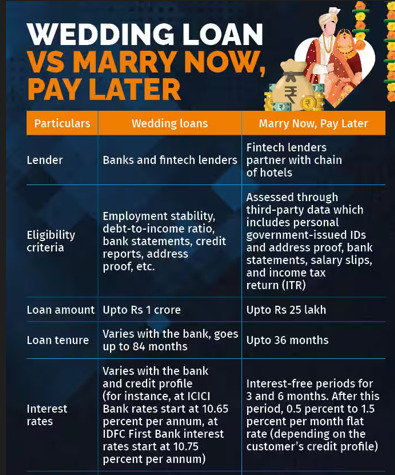

शादियों के लिए ऋण के अलावा, ‘अभी शादी करो, बाद में भुगतान करो (एमएनपीएल)’ योजनाएं भी शादी क्षेत्र में प्रवेश कर चुकी हैं। फिनटेक ऋण देने वाले प्लेटफॉर्म SanKash द्वारा शुरू की गई MNPL योजना, शहरों के होटलों के साथ साझेदारी करती है। “हमें इस योजना के लिए जबरदस्त प्रतिक्रिया मिली। इस साल मार्च में इसके लॉन्च के एक सप्ताह के भीतर, हमें दिल्ली के राष्ट्रीय राजधानी क्षेत्र (एनसीआर) से भोजन, स्थल, सजावट और पोशाक सहित सेवाओं के लिए 8 करोड़ रुपये के 100 से अधिक प्रश्न प्राप्त हुए, ”सीईओ और सह-आकाश दहिया ने कहा। संस्थापक, संकाश।

“शादी ऋण आम तौर पर पारंपरिक व्यक्तिगत ऋण होते हैं जो स्पष्ट रूप से शादी के खर्चों के लिए डिज़ाइन किए जाते हैं, जिसमें उधारकर्ता एकमुश्त राशि प्राप्त करते हैं और इसे निश्चित मासिक किस्तों के माध्यम से चुकाते हैं। ये बैंकों और फिनटेक ऋणदाताओं द्वारा पेश किए जाते हैं, ”यशोराज त्यागी, सीईओ, CASHe, एक फिनटेक ऋणदाता ने कहा। तो, एक्सिस बैंक, आईसीआईसीआई बैंक, आईडीएफसी फर्स्ट बैंक और एचडीएफसी बैंक सहित बैंक, साथ ही CASHe और IndiaLends जैसे फिनटेक प्लेटफॉर्म, शादियों के लिए व्यक्तिगत ऋण प्रदान करते हैं। विवाह ऋण के लिए पात्रता आय, रोजगार स्थिरता, ऋण-से-आय अनुपात, आयु और निवास जैसे कारकों पर निर्भर करती है। त्यागी ने कहा, “वित्तीय स्थिरता और साख योग्यता का आकलन करने के लिए रोजगार सत्यापन, हालिया बैंक विवरण और क्रेडिट रिपोर्ट का भी आमतौर पर अनुरोध किया जाता है।”

विभिन्न शहरों में होटल श्रृंखलाओं के साथ साझेदारी करने वाले फिनटेक ऋणदाता एमएनपीएल योजनाएं पेश करते हैं। उदाहरण के लिए, SanKash ने आगरा, दिल्ली, गुरुग्राम, नाथद्वारा, जयपुर, चंडीगढ़ और पुणे सहित कई होटलों के साथ साझेदारी की है।

“यदि कोई ग्राहक किसी भागीदारी वाले होटल में एमएनपीएल का विकल्प चुनता है, तो SanKash आता है और ग्राहक की क्रेडिट प्रोफ़ाइल और रोजगार पृष्ठभूमि का मूल्यांकन करता है। जब ऋण स्वीकृत हो जाता है, तो हम ग्राहक की ओर से होटल को भुगतान करते हैं। और ग्राहक संकाश के गैर-बैंकिंग वित्तीय कंपनी (एनबीएफसी) भागीदारों को उनके द्वारा चुने गए कार्यकाल के लिए समान मासिक किश्तों (ईएमआई) का भुगतान करना शुरू कर देता है, ”दहिया ने समझाया।

ऋण अवधि और शुल्क

आईसीआईसीआई बैंक 50,000 रुपये से 50 लाख रुपये तक का विवाह ऋण प्रदान करता है। ब्याज दरें 10.65 प्रतिशत प्रति वर्ष से शुरू होती हैं। ऋण की अवधि 12-72 महीने है। इसी तरह, आईडीएफसी फर्स्ट बैंक शादियों के लिए 1 करोड़ रुपये तक का व्यक्तिगत ऋण प्रदान करता है, जिसमें ब्याज दरें 10.75 प्रतिशत प्रति वर्ष से शुरू होती हैं और 84 महीने तक की लचीली अवधि होती है। विवाह ऋण के लिए गारंटर की कोई आवश्यकता नहीं है। विवाह ऋण के नियम और शर्तें अलग-अलग बैंकों में अलग-अलग होती हैं।

एमएनपीएल योजनाओं में, ग्राहक अधिकतम 25 लाख रुपये की धनराशि प्राप्त कर सकता है। दहिया ने कहा, “ग्राहक का मूल्यांकन तीसरे पक्ष के डेटा के माध्यम से किया जाता है, जिसमें व्यक्तिगत सरकार द्वारा जारी आईडी और पते का प्रमाण, बैंक विवरण, वेतन पर्ची और आयकर रिटर्न (आईटीआर) शामिल हैं।”

सौदे को मधुर बनाने के लिए, फिनटेक फर्म उधारकर्ता के लिए तीन से छह महीने की ब्याज-मुक्त अवधि दे सकती है। दहिया ने कहा, हालांकि, यह होटल के साथ पूर्व समझौते की शर्तों पर निर्भर करता है। इस हनीमून अवधि के अंत में, प्रति माह 0.5 प्रतिशत से 1.5 प्रतिशत की समान दर पर ब्याज (ग्राहक की क्रेडिट प्रोफ़ाइल के आधार पर) शुरू हो जाता है। पुनर्भुगतान अवधि तीन महीने से 36 महीने तक भिन्न होती है। जल्दी चुकौती के लिए कोई दंड नहीं है।

“उधार ली गई राशि के आधार पर, आपको अपने म्यूचुअल फंड निवेश के बदले ऋण लेने की आवश्यकता हो सकती है। लेकिन ज्यादातर मामलों में, यह संपार्श्विक-मुक्त उधार है, ”दहिया ने कहा।

जानने योग्य मुख्य शर्तें

विवाह ऋण या एमएनपीएल लेने से पहले, उधारकर्ताओं को ब्याज दर, ऋण राशि और पुनर्भुगतान अनुसूची जैसी प्रमुख शर्तों को समझना चाहिए। त्यागी ने कहा, “उधारकर्ताओं को कुल पुनर्भुगतान राशि (मूलधन और ब्याज), शुल्क और लागू होने वाले किसी भी पूर्व भुगतान दंड के बारे में पता होना चाहिए।”

फिनटेक स्टार्ट-अप, किफायत के संस्थापक और सीईओ शाविर बंसल ने कहा, “यह अनुशंसा की जाती है कि सर्वोत्तम सौदा पाने के लिए विभिन्न उधारदाताओं की वार्षिक प्रतिशत दरों की तुलना की जाए।”

कुछ बैंकों में छह से 12 महीने की लॉक-इन अवधि होती है। बंसल ने कहा, “इस अवधि के दौरान, आपको प्रीपेमेंट जुर्माना देना पड़ सकता है।” इस अवधि का विवरण जानना महत्वपूर्ण है, खासकर यदि आप समय से पहले ऋण चुकाने की योजना बना रहे हैं।

यदि समझदारी से उपयोग न किया जाए तो इन योजनाओं में कुछ कमियां हैं। दहिया ने आगाह किया, “अगर ईएमआई का भुगतान समय पर नहीं किया जाता है, तो जुर्माना लग सकता है और यहां तक कि आपके क्रेडिट स्कोर को भी नुकसान पहुंच सकता है।”

About The Author

|

Whatsapp बटन दबा कर इस न्यूज को शेयर जरूर करें |

Advertising Space

Recent Comments